Mysteel:8月模具钢价格上涨趋势放缓

产品详情

概述:7月份国内模具钢市场行情报价部分上涨,需求淡季属性明显。钢厂方面,本月宝武特冶对棒材产品:6CrW2Si上调2000元/吨,Cr12上调300元/吨,SWQH13锻材上调600元/吨;压铸模维持上期价格及政策不变;塑模1.2714价格上调1000元/吨。抚顺特钢对含钨钢号每含1%W再上调200元/吨;工模具钢Cr12系列、FS136系列、1.4112、6CrW2Si上调400元/吨;其他高铬品种同等幅度上调。东北特钢股份对所有含钨品种,每含1%个W价格持续上涨200元/吨;所有高铬品种,包括不锈钢、工模具钢等品种价格持续上涨400元/吨。攀钢集团长城特钢对8月份工模具类上调300-600元/吨(含税);其余合金类产品根据合金含量另行决定上调幅度。天工爱和特钢对Cr12系列再上调400元/吨;其他系列新产品根据铬含量进行同等幅度上调。原料市场,本月铁合金铬系市场疯狂上涨,钨铁、钼系市场均偏强运行,钒系市场窄幅震荡盘整 ,废钢市场行情报价涨后有所回落。近阶段在需求较为冷清的行情下,商家上涨情绪较为一般,部分前期低价资源价格略有抬升。虽近期特种合金原料均呈不同幅度地上涨,钢厂利润大幅收窄,但季节性的需求萎缩制约着价格持续上涨的动力,预计8月模具钢稳中偏强运行,但不排除部分钢厂资源小幅上调的可能。

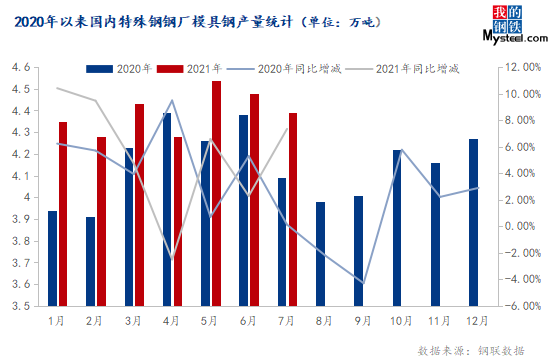

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),7月份模具钢总产量为4.39万吨,较6月份减少0.09万吨,环比下降2.01%,较20年7月份同比增量7.33%。

7月份国内模具钢市场行情报价部分上涨,需求明显转弱。其中冷作、热作模具钢均价分别为13780元/吨和18420元/吨,较上月分别上涨20元/吨、40元/吨。虽然钢厂出厂价格均纷纷上调,但目前正属模具钢下业的采购淡季,市场需求给予价格支撑的力度减弱,市场缺乏持续上行动力。

据我网所持续跟踪的30家模具钢流通企业调研样本,7月份,市场商家库存在6.95万吨,较6月减少0.13万吨,同比增加9.97%。贸易商心态上较为谨慎,近阶段向钢厂订货量萎缩,市场主流钢厂资源丰富,个别钢厂资源较为紧俏。

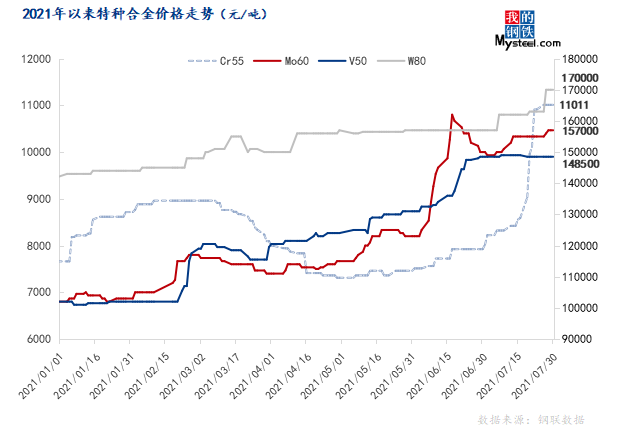

7月钒系市场盘整运行,现主流现金报价在14.4-15万元/吨。从当前钢招情况去看,7月钢招量并未出现明显减量,8月下游钢钢厂逐渐进场采购,市场着重关注的还是终端价格的变化以及8月需求能否保持稳定;国内钼系市场小幅上涨,月底钼铁主流现金出厂报价在15.7万元/吨。当前国内钼铁处于涨跌皆不易僵持阶段,下游频频有限产消息传出,市场需求有所压制,同时,铁厂订单较满,基本排期8月下旬至月底,可售库存较少,调价意愿较低。短期国内钼市或高位震荡运行,存走弱压力;国内钨价亦有所上涨,目前FeW80主流报17.0万元/吨;高碳铬铁市场行情报价疯狂上涨,现报价11000元/50基吨。高碳铬铁产区因电力问题关停及避峰限时生产通知频传,生产再度受限。目前国内铬铁总生产情况仍处于较低水平,短期内难以恢复至正常水准,且8月限电情况暂不明朗,供应问题短期内将继续主导。

2021年7月,中国制造业采购经理指数(PMI)为50.4%,较上月微落0.5个百分点,继续位于临界点以上,制造业总体继续保持扩张态势,但步伐有所放缓。7月份,部分企业集中进入设备检修期,加之局部地区高温洪涝灾害等极端天气影响,制造业扩张力度较上月有所减弱,但大多数行业PMI仍保持在景气区间。

7月份国内模具钢价格部分上涨,需求欠佳。随着下游企业需求转弱,市场景气度降低,多数贸易商以去库存为主。鉴于近期铬系市场大面积上涨,钼系市场、钨系市场均偏强运行,模具钢生产所带来的成本持续攀升,本月大部分模具钢生产企业纷纷均出台新一轮调价政策,对含Cr、W品种进行上调。贸易商近几月的订货成本水涨船高,采购成本基本都是超预期的高于现货流通价格,基于成本端考虑商家也很难主动跌价。但鉴于需求给予价格支撑的力度有限,预计8月模具钢暂缺乏大面积上涨动力,但不排除部分钢厂资源小幅上调的可能。

据我网跟踪的数据,7月份国内模具钢出口总量为0.62万吨,占总模具钢产量的12.3%。本月国外需求未见起色,国内模具钢成品材及下业出口受阻,7月份下游订单普遍不足。在外需不足的情况下,国内模具钢市场之间的竞争力度加大。

步入淡季,虽贸易商向钢厂订货量减少,但目前部分城市库存较为充裕,供大于求的局势严峻。钢厂即便减产也难以改变其内部仓库存储上的压力不断加大的趋势,这也给之后的市场形成潜在的不利因素。

近期特种合金原料均呈不同幅度地上涨,特别是铬系、钨系市场,钢厂冶炼成本有所上升。但鉴于模具钢原料消费的汽车行业产销继续下滑,工程机械行业需求仍显不足,且季节性的需求萎缩制约着价格持续上涨的动力。预计8月模具钢市场行情报价或将稳中偏强运行,但不排除部分高合金品种存在上调的可能性。