五大通用塑料:上半年先抑后扬为主旋律 下半年有望发力

产品详情

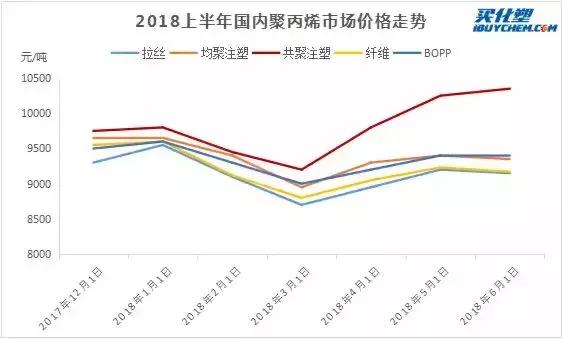

国内聚丙烯行业近年来经历了产能急剧扩张、上游原料多元化及下游不断拓展新领域的巨大变革。2018年上半年国内聚丙烯市场行情报价整体走出“V”字型。其中,1月中旬-3月下旬呈下跌走势,以拉丝为例,价格从9700元/吨跌至8500元/吨,跌幅达12.37%;3月底-5月中旬反弹,拉丝价格从8500元/吨低点反弹至9350高点,涨幅达10%;5月中旬-6月底维持震荡趋势,价格在9000-9300元/吨。

具体来看,市场经历了2017年下半年PP价格的持续上涨,同时在国家禁止废塑料进口政策的支撑下炒涨不减,春节前市场预期下游需求转好,贸易商及下游工厂主动备货刺激行情保持高位。但好景不长,年后国内主要仓库以及港口仓库均仓库存储上的压力较大,加之进口货源集中涌入市场,市场供应端压力骤增,供需矛盾突出,加之期货延续弱势,贸易商降价抛售,使得市场行情报价加速下滑,进入下行阶段行至3月底,市场重心下行至上半年低点。而后,石化及煤化工企业集中检修,累积的库存得到快速消化,加之国际原油价格持续上涨,对市场心态有所提振,供应和成本面利好呈现出反弹行情,这一走势与2017年的行情如出一辙。

2018年上半年,中国聚乙烯市场呈震荡整理态势,一季度因春节需求低迷、库存高位累计、石化企业频频下调出厂价、成本支撑减弱等因素影响,聚乙烯市场开启了下行通道,据买化塑研究院统计,一季度PE市场各品种价格下降约5%。进入二季度,美原油受多重利好持续拉涨、线性期货震荡走高、加上国内多家石化企业陆续进入装置检修期,市场去库存节奏加速,聚乙烯市场止跌上行,随后检修装置陆续开车,加之高价成交阻力明显,聚乙烯市场重回跌势。目前LLDPE主流价格的范围在9500-9900元/吨,LDPE主流价格的范围在9600-10000元/吨,HDPE主流价格的范围在11600-12100元/吨。

2018上半年,PVC市场呈先抑后扬走势,一季度因春节放假因素,需求快速下滑,供应端集中释放,国内整体供应大于需求。价格跟随下行,进入二季度,随着PVC生产企业集中检修来临以及石灰石环保炒作等支撑,PVC市场快速进入上行通道,5月中旬价格一度涨至7000元/吨的高位,随后PVC市场开始了高位震荡态势,5、6月份PVC市场行情报价在6800-7000元/吨左右。

上半年,国内ABS市场震荡大幅度地下跌,随后上行,一季度因下游备货热情不急预期,加之春节影响,ABS市场成交一下子就下降,业者心态迷茫,商谈重心偏弱,加之原料苯乙烯,丙烯腈价格大大走远,以及库存逐步上升的因素,利空消息加剧市场悲观氛围,商家开始让利出货,一路下探,进入第二季度,ABS社会库存一下子就下降,原料苯乙烯涨势喜人,成本面大涨,ABS市场受提振大幅上行,加之5月吉林石化进入检修,利好因素下,ABS厂家纷纷挺价,带动市场上行节奏,然随后下游对高价心存抵触,仓库存储下降缓慢,原料苯乙烯也开始走弱,ABS失去支撑,市场重归下行。

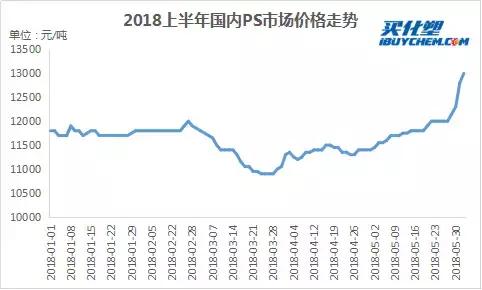

上半年,国内PS市场大起大落,一季度行情窄幅波动,变化不大,一月份受春节影响,下游工厂陆续放假停工,备货意向不高,成交仍有很多压力。加之苯乙烯反倾销事件影响,PS商家多数随行就市为主,随后苯乙烯反倾销结果公布,PS市场小幅探涨,随后青岛苯乙烯装置投产,场内货源充裕的情况下,PS厂家心态悲观,纷纷降价出单,市场受压下行,进入二季度,原料苯乙烯开始了集中检修,成本上行带动PS市场高走,然下游需求面仍有很多压力,然随后苯乙烯因港口库存骤降导致货源紧张市场行情大涨,成本高位下,PS厂家开始上调出货价格,然下游对高价心存抵触,加之主要生产企业检修装置陆续恢复开工,利空来袭,PS市场又开启了下行通道。

买化塑认为,下半年,通用塑料检修装置相对较少,市场供应量将有所增加,然“金九银十”马上就要来临,旺季背景下,需求面将扩大,国际原油价格坚挺,成本面支撑较为强劲,若需求稳步上升,库存消耗加快,下半年通用塑料市场有望高歌猛进。返回搜狐,查看更加多