Mysteel月报:5月模具钢市场行情报价或震荡偏强运行

产品详情

概述:4月份国内模具钢市场行情报价先弱后稳,月底价格偏强,市场信心有所修复。原料方面,本月钼铁市场触底后急速反弹,钒系市场偏强运行,钨系市场持续走高。随着原料端支撑强劲,且宏观预期改善或有更多更积极的政策落地,供需基本面有望持续改善,预计5月份模具钢市场行情报价或将震荡上行。

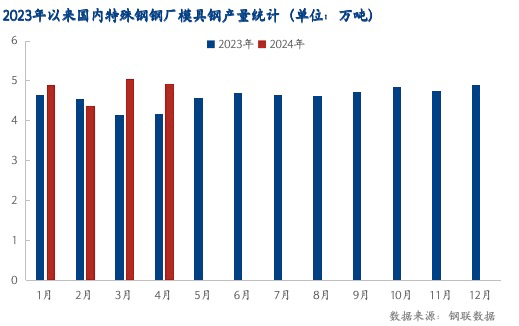

据我网跟踪统计特钢类模具钢生产企业22家,4月份模具钢总产量为4.92万吨,较3月份减少0.12万吨,环比下降2.38%,较2023年4月份同比上升17.70%。4月整体开工率及产能利用率已回升至正常水平,预计5月市场供应亦将维持目前水平。

4月份国内模具钢市场行情报价先弱后强,市场去库速度偏慢。其中冷作、热作模具钢均价分别为14055元/吨和18410元/吨。月初部分商家为促进签单价格出现小幅下跌,后期随着钼系价格的回升,市场行情报价止跌回稳,部分高钼材料小幅上涨。

据我网所持续跟踪的30家模具钢流通企业调研样本,4月底社会库存量小幅下降,截至月底,市场商家库存在7.44万吨,较3月底减少0.21万吨,较2023年同期同比上升7.05%。从库存角度看,近阶段厂库、社库延续去库为主,但去库速度仍然较慢。且与年同期相比,部分市场社会库存偏大,仍然有较长去库要求。

4月钒系市场行情报价偏强运行,现钒铁FeV50现金价9.0-9.2万元/吨。在钢企螺纹盈利改善的背景下,钒市钢招价格上行;本月国内钼铁市场触底后急速反弹,月底钼铁主流现金出厂报价在23.0-23.3万元/吨。目前铁厂原料成本低价难寻,且钼铁现货少等多重因素下,钢厂整体议价空间相对有限,故整体招标价格呈现缓慢上行。近阶段市场多为观望为主,持续关注各大钢厂下周动向,以及节后大型矿山出货情况;国内钨系市场持续走高,目前FeW80主流报21.1-21.3万元/吨。由于全球供应短缺、需求增加等因素,推动钨价高位运行。近期合金产品正常出货,原料采购维持刚需进行,观望情绪浓厚。

2024年4月,中国制造业采购经理指数(PMI)为50.4%,比上月下降0.4个百分点,指数继续保持在扩张区间。在外需回暖、以高技术制造业为代表的新质生产力领域较快增长,以及稳增长政策发力带动基建投资保持比较高增长水平等因素带动下,4月制造业PMI指数保持扩张状态。

4月国内模具钢市场行情报价前低后高,库存资源出货速度受阻。4月份以来,南方地区陆续步入雨季,下游需求大受影响。五一假期前,下游节前补库操作相对较弱,市场心态仍以谨慎为主。进入5月,虽不是传统的销售旺季,但随着原材料端价格不断上移,钢企成本增加,叠加宏观方面利好信息的释放,市场推涨动力较足。下游采购需求仍有释放空间,加上成本支撑,预计5月份模具钢市场行情报价或将呈现震荡趋强格局。

据我网跟踪的数据,4月份国内模具钢出口总量为0.86万吨,占总模具钢产量的17.48%。4月出口量继续维持前期水平,鉴于资金回笼较慢,企业主动出口的意愿不大,预计短期外需难以明显增量。

4月国内模具钢市场行情报价前低后强,市场信心有所修复。从需求角度来看,4月阶段投活跃度好转较为显著,不过也大多数表现在低价资源成交尚可,高价资源成交受阻的局面。目前据市场反馈,节前下游用户并无明显备货意愿,商家整体操作偏谨慎。受金融面的扰动以及海外宏观预期的转弱,现货价格暂缺乏大面积上涨动力,行情走向核心仍将围绕需求展开。短期内原料端成本支撑逻辑仍存,钢材市场价格韧性较强,预计5月模具钢市场行情报价或将震荡上行。