Mysteel月报:11月模具钢市场行情报价上涨乏力

概述:10月份国内模具钢市场行情报价部分上涨,市场需求并未见明显回升。钢厂方面,本月抚顺特钢、东北特钢股份对所有含钼品种每含1%Mo价格上调600元/吨,对1-4Cr13系列品种价格上调200元/吨;长城特钢对所有品种每含钼1%上调600元/吨;天工爱和特钢对每含1%Mo上调600元/吨,对每含1%V上调200元/吨。原料方面,本月铁合金钼系市场大幅冲高后小幅回落,钒系市场行情报价小幅上行,钨系市场略有回落;铬系市场维持平稳偏强走势,市场交投氛围尚可;国内废钢市场大幅走跌,废钢资源增多。近阶段汽车、家电等行业消费表现并不亮眼,导致制造业需求进一步被压缩,大部分贸易商心态已经转向偏悲观,逐渐接受现货较弱现实。商家操作方面更为谨慎,在需求未有持续良好表现下,上涨情绪较为一般。11月美联储加息后,市场预期后期加息节奏会放缓,外部宏观压力会有所缓解,并且目前钼系、钒系市场行情报价处于高位,底部成本支撑较强。但鉴于后期市场供大于求的局面仍难改善,当前需求水平下价格想更上一个台阶尚有压力,预计11月模具钢价格或将窄幅震荡运行。

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),10月份模具钢总产量为4.02万吨,较2022年9月份减少0.06万吨,环比下降1.47%,较21年10月份同比减少0.99%。

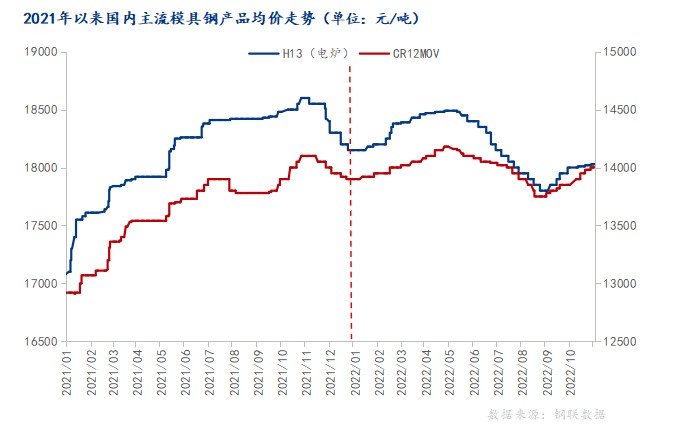

10月份国内模具钢市场行情报价依旧未见上行动力,仅部分材质小幅上涨,市场成交较为有限,其中冷作、热作模具钢均价分别为14010元/吨和18030元/吨。经过这一轮钢厂调价之后,下游企业询价积极性略有提高,但高位成交仍较为乏力。虽然当前需求相对前期小幅好转,但相对有限,跟进较为乏力,仅部分低价资源价格略有抬升。

据我网所持续跟踪的30家模具钢流通企业调研样本,10月份,市场商家库存在7.24万吨,较2022年9月减少0.02万吨,较21年同比上升7.74%。从库存角度看,近阶段厂库、社库延续去库为主,但去库速度正在放缓。

10月钒合金市场维持上行态势,现钒铁FeV50现金价13.2万元/吨。近期钒市场整体高位僵持盘整,下游终端减产信息不断传出,11月部分钢厂因能耗指标完成问题,需求保持稳定,上游加之下游双重支撑,短期钒市维稳向强概率尚在;本月国内钼系市场冲高回落,月底钼铁主流现金出厂报价在21.0-21.3万元/吨。贸易商出货情绪浓,促使部分部分贸易商获利了结心态增强,积极出货,后续持续关注采购价格;国内钨系市场承压运行,目前FeW80主流报17.4万元/吨。疫情反复叠加终端消费依旧沉寂,供需双弱背景下,原料端承压运行。近阶段钨粉场内订单新增寥寥,硬质合金需求仍处低谷,部分厂家让利出货。

2022年10月,中国制造业采购经理指数(PMI)为49.2%,比上月下降0.9个百分点,低于临界点。受国内疫情多发散发等影响,采购经理指数有所回落。当前经济恢复虽有所波动,但积极因素正在积蓄,随着稳经济一揽子政策和接续措施持续推进,经济回稳基础有望不断夯实,经济韧性将继续显现。

10月份国内模具钢市场行情报价部分上涨,下游企业需求明显不足。受主流钢厂上调模具钢出厂价格影响,含钼材料市场行情报价试探性上涨,部分贸易商实行“一单一议”的价格,在报价基础上仍存议价空间。目前疫情干扰市场,商家的心理动态偏弱,仓库存储上的压力逐渐显现,市场之间的竞争进一步加大,现货价格缺乏持续上涨动力。在基本面及宏观面均处于偏空的背景下,预计11月模具钢价格或将窄幅震荡运行。

据我网跟踪的数据,10月份国内模具钢出口总量为1.03万吨,占总模具钢产量的22.3%。本月国外需求未见起色,国内模具钢成品材及下业出口受阻。随着近期国际钢材市场价格的走弱,出口优势并不明显,国内模具钢市场之间的竞争力度加大。

10月份国内模具钢市场行情报价依旧未见上行动力,仅部分材质小幅上涨,终端需求持续疲弱。从供应角度看,虽然生产所带来的成本持续攀升,但钢厂并没有主动减少资源投放,贸易商仍然承担较大库存及金钱上的压力。需求方面,目前汽车行业整体需求表现仍相对较弱,库存高企整体压力不减反增,整体承压下的汽车行业11月份或将仍以去库存为主要当前状态。市场方面,最终用户采购多以刚需为主,并不会主动进行储备式备货。疫情多点频发,上下游供应链再度受影响,以及美联储加息再度来临的情况下,商家对后市的需求预期偏弱。从现阶段的情况,受制于对后期价格预期、当前市场库存资源以及资金环境仍维持趋紧等因素,预计11月模具钢市场或将窄幅震荡运行。