Mysteel月报:2月模具钢市场行情报价偏强运行

概述:1月份国内模具钢市场行情报价整体呈现震荡上行走势,供需关系处弱平衡状态。钢厂方面,长城特钢对所有品种每含钼1%上调600元/吨(含税);所有品种每含钒1%上调200元/吨(含税)。原料方面,节后国内钼市场继续呈现大面积上涨态势,受上游原料价格持续上涨影响,钼铁价格水涨船高;钒市整体稳中趋强,2月招标提涨落地;钨系市场处在高位盘整状态,终端硬质合金消费不断复苏;高碳铬铁市场涨价氛围浓厚,月末均价在9378元/50基吨。由于原料价格偏高,推高钢厂生产所带来的成本,多数模具钢生产企业无利润,后期产量受到抑制。随着节后在途资源入库后,库存的增速将因整体供应偏低而逐步放缓。预计2月份国内模具钢价格偏强运行,需高度关注生产利润和需求恢复速度。

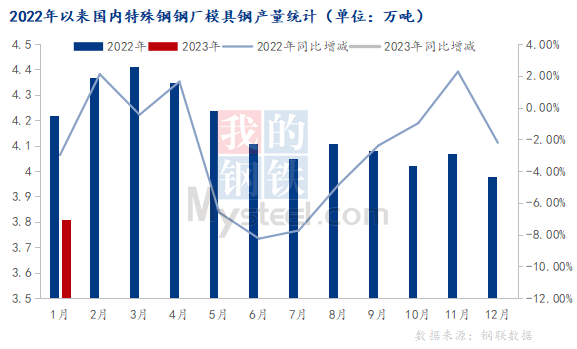

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),1月份模具钢总产量为3.81万吨,较2022年12月份减少0.17万吨,环比下降4.27%,较22年1月份同比减少9.72%。

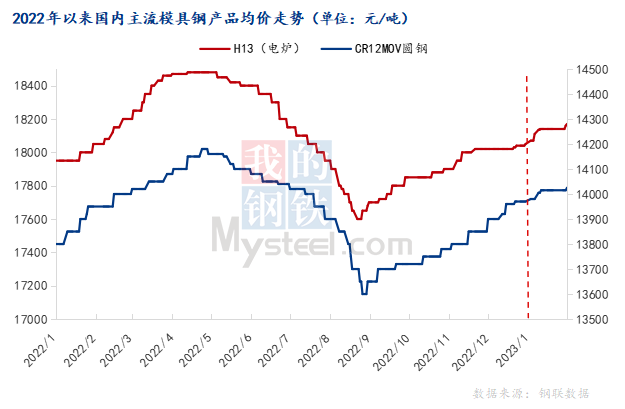

1月份国内模具钢市场行情报价上涨,市场交投氛围一般,其中冷作、热作模具钢均价分别为14025元/吨和18170元/吨。在钼铁价格大大上涨的带动下,节后各地市场迎来“开门红”行情,价格明显走高。

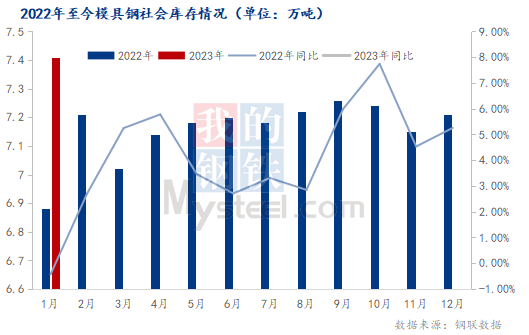

据我网所持续跟踪的30家模具钢流通企业调研样本,1月份,市场商家库存在7.41万吨,较2022年12月增加0.2万吨,较22年同比上升7.70%。为了规避风险,多数贸易商选择谨慎操作,备库采取快进快出的操作方式。节前及春节期间物流运输能力显而易见地下降,钢厂发运受到极大影响,厂库出现明显回升,整体呈现累库的趋势。

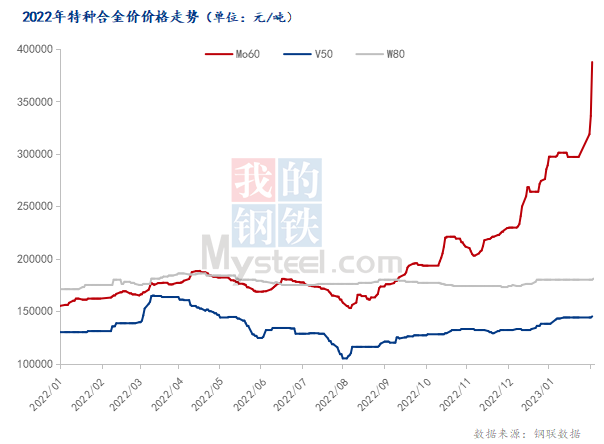

1月钒合金市场行情报价整体稳中趋强,现钒铁FeV50现金价14.4-14.5万元/吨。市场贸易企业对于高位跟进操作愈发谨慎,延续“交单为主”或“快进快出”的运营模式,高位存货意愿不强。成本支撑、国际高位、预期向好、心态企涨下的钒合金价格存在一定上涨动力,波动受限于现实需求落地情况;本月国内钼铁价格再创十七年新高,月底钼铁主流现金出厂报价在38.0-39.5万元/吨。钼原料市场供应持续偏紧,钼铁成本处于高位,加之国际钼市接连上涨,出口窗口打开,国内钼市信心提升,钼铁报价当日内多次上调,钢厂的原料库存有限,下游钢厂钼铁需求量较大主,节后备货积极,以及在国际钼价格大大跳涨的加持下,故钼铁价格不断创下新高;国内钨系市场处在高位盘整状态,目前FeW80主流报18.1万元/吨。年后归来,受益于疫情放开,经济数据持续向好,终端硬质合金消费不断复苏,价格提涨,以及钼铁价格再次冲高且坚挺的带动下,钨市盼涨挺价心态高涨,惜售心态浓郁,短期钨价易涨难跌。

2023年1月,中国制造业采购经理指数(PMI)为50.1%,比上月上升3.1个百分点,升至临界点以上,制造业景气水平明显回升。1月份,生产指数和新订单指数分别为49.8%和50.9%,高于上月5.2和7个百分点,制造业产需景气水平明显回暖,但受春节假日因素影响,生产改善力度小于市场需求。

1月份国内模具钢市场行情报价呈震荡走强态势运行,季节性特征明显。节前部分受资金等因素影响的下游终端企业,减少对钢材的采购,市场商家也逐步将重心转移至回款上。当前钼价强势推高非理性价格的范围,必将造成国内产业成本压力大增,部分钢厂对高钼品种暂缓接单。近阶段市场需求并未表现得十分强劲,刚性需求给予市价的支撑力度减弱。但考虑到原料价格高企,钢厂目前生产所带来的成本居高难下,随着高价资源陆续补充,预计2月模具钢市场继续震荡上行。

据我网跟踪的数据,1月份国内模具钢出口总量为0.86万吨,占总模具钢产量的19.6%。近期内贸市场整体呈现涨势,出口价格跟涨幅度不及内贸。且由于过年的原因,部分出口单子都赶在前期发了。部分以出口为主的企业出口量继续小幅萎缩,利润率下滑较为明显。

近阶段市场需求并未表现得十分强劲,目前社会库存、钢厂仓库存储微增,刚性需求给予市价的支撑力度减弱。但由于现阶段钢厂无利润,生产积极性受到一定的抑制,故产量回升空间存在限制。预计2月份钢厂原材料采购心态谨慎,产量恢复速率也将因利润问题而偏缓。当前钼价强势推高非理性价格的范围,必将造成国内产业成本压力大增,部分钢厂已对高钼品种暂缓接单。在原料偏紧叠加下游消费复苏情况下,预计2月模具钢市场行情报价继续震荡上行,要关注需求恢复速度及强度。