Mysteel参考丨汽车大梁钢市场2024年解读及展望

汽车大梁钢是用来制造汽车大梁(横梁、纵梁)的热轧专有产品,产品厚度为2.5-12.0mm的低合金热轧钢板。由于汽车大梁形状复杂,除要求比较高的强度和冷弯性能外,还要求有良好的冲压成型性能。目前国内市场常见牌号有:510L、610L、700L。大梁钢主要使用在于商用车,通过粗略估算,其目前在整车车身用钢中占比约为73%左右,作为重要原材料之一,其未来市场发展的潜力原本十分可观,但由于我国近些年商用车产量增长过快,且伴随经济周期下行、消费预期转弱、房地产类开发行业遇冷等因素影响,支撑商用车增长的政策红利已逐步减弱,商用车市场已然进入调整期,面临需求动力不足,利润压缩等“阵痛”,亟待转型。因此,本文将从市场现状浅析汽车大梁钢后市发展机遇。

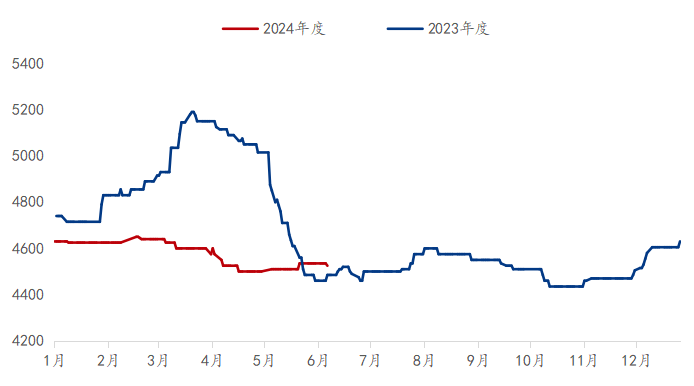

从上半年的价格趋势来看,大梁钢整体表现稳中趋弱,价格重心大幅下移。截至6月6日,上半年波幅为150元/吨,其中峰值为4650元/吨,谷值为4500元/吨,年内波幅放缓,且年同比下跌295元/吨,跌幅为6.05%。价格承压一种原因是受制于下游需求萎缩,当前运距普遍缩短,路况良好,汽车超限超载情况也显著改善,致使商用车产品生命周期延长。另一方面则是由于大梁钢供给压力过大,市场投放量增加,社会库存累增。

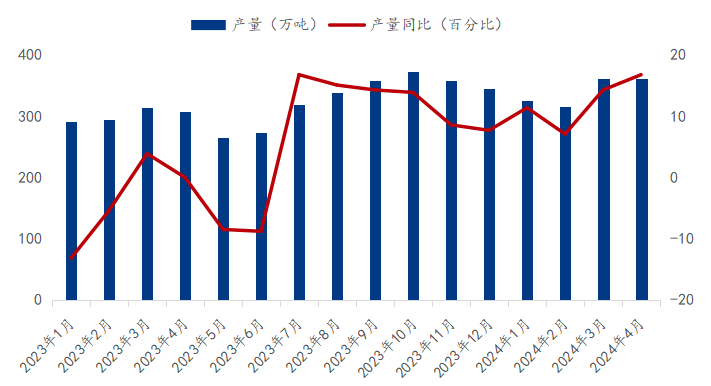

从主观方面来看,近些年随着产业链各环节利润不断压缩,产品同质化竞争愈发激烈,利润导向致使钢企逐渐倾向于精品钢的生产。从客观方面来看,大梁钢作为商用车制造的主要原材料之一,伴随商用车销量的不断攀升,钢厂订单量也随之增加,造成产量上涨。根据中钢协公布的数据,2024年4月我国重点钢铁企业共生产大梁钢361万吨,年同比增加54万吨,增幅约17.58%。从当前部分钢厂的生产情况去看,大梁钢供应短期内难以出现显而易见地下降,据Mysteel测算,大梁板全年产量预估在4200万吨左右。

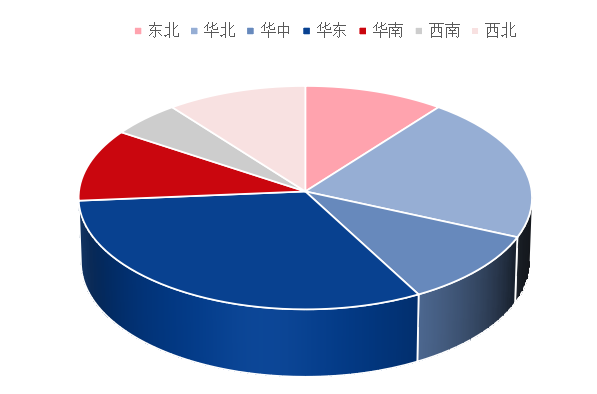

从产能方面,华东及华北地区占据了大梁钢产能的一半以上,近几年钢厂为减少运距,增加产品竞争优势,多选择销区建厂,所以通过对比下游数据,发现商用车销量也集中并扩散于这两个区域,进一步增加了两者的强关联性。

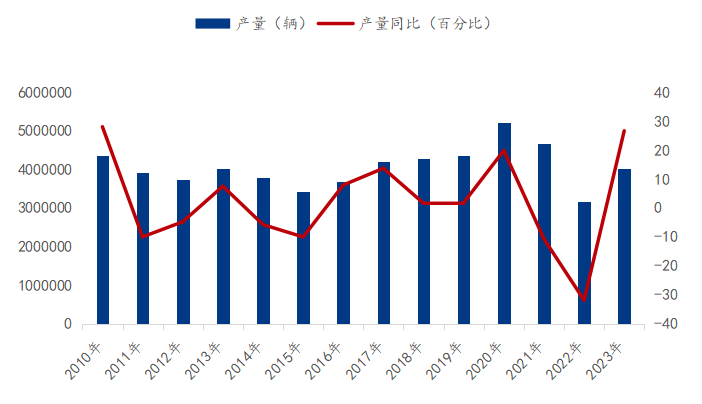

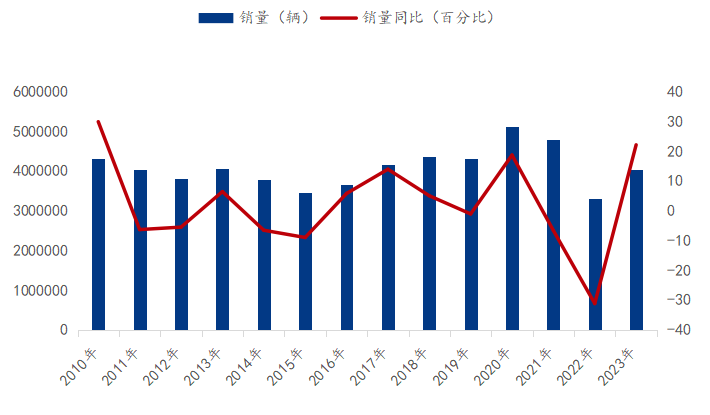

当前商用车市场仍较为可观,据中国汽车工业协会统计数据,2023年我国商用车产销量分别为403.72万辆、403.09万辆,同比上涨26.78%、22.13%;涨幅明显,但当前企业利润压缩较快,下游按需采购,以产定销,尤其是面对前两年的快速地发展,产品存量较大,现已成阶段性放缓,目前商用车生产企业均在进行产品革新,增加产品竞争优势,用以应对海内外周期性变化。

我国积极加快新旧动能转换,保持经济稳增长的决心不变,行业发展具备一定的政策背景。伴随“双碳”目标的提出,节能环保成为汽车行业发展的新趋势,如何减轻汽车自重、优化汽车排放标准,都对大梁钢级别的要求慢慢的升高。据测算,汽车所用燃料的60%消耗于汽车自重,汽车的重量每减少10%,油耗也将减少8%到10%。换句话说,用低合金高强度和超高强度钢板生产汽车大梁用钢是未来发展的新趋势,虽然目前中国钢铁企业的装备及生产技术已达领先水平,但高强钢性能的稳定性还有待提升。

从国内外周期环境来看,专车专用及物流集中化进程正在过渡,各行各业颗粒度越发精细,怎么样才能解决最后一公里的问题,也为服务行业的发展提出了新诉求,我国商用车将迎来深度调整期。

从图6可知,2023年全球商用车产量排名前五的国家分别为美国、中国、墨西哥、泰国和日本,其中美国产量达到了886.64万辆,占全球商用车产量的33.57%,中国产量为403.72万辆,占全球商用车产量的15.28%。近些年随着我们国家城市化进程加快,房地产、基建等行业的蓬勃发展,包括电商等行业的突起,都要求物流运输行业同步加快步伐,在庞大的物流需求驱动下,目前中国慢慢的变成了商用车主要生产国之一。

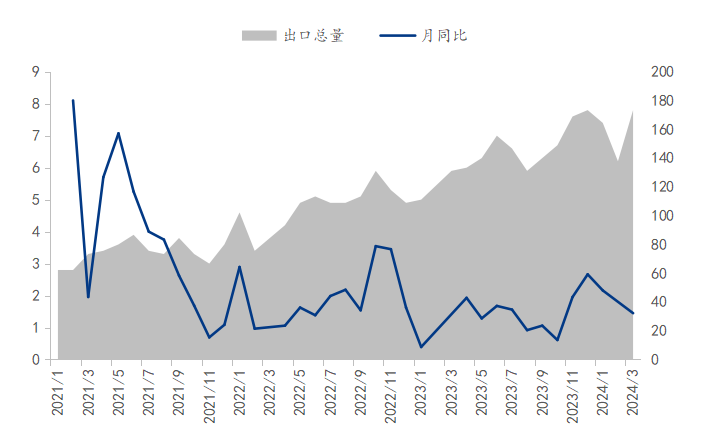

我国商用车出口量明显大于进口量,随着海外经济的复苏和新能源汽车技术的成熟,中国商用车出口量呈现快速增长态势,2022年中国商用车的出口量为58.2万辆,较上年增加了18万辆,同比增长44.8%;2023年中国商用车的出口量为71.1万辆,较上年增加了17.9万辆,同比增长33.65%,虽当前出口数据增幅放缓,但出口基数仍正增长。

如图8、9所示,近期随着新能源产业的蓬勃发展,我国天然气和纯电动商用车销量占比不断攀升,从2023年的4%、7%增长至6%、12%。当前“双碳”目标的提出与汽车“新四化”的浪潮,正倒逼商用车向绿色低碳转型,多家商用车企业也致力于研究和生产新能源商用车,当前我们国家新能源汽车在全球商用车市场的占有率保持稳中增长。

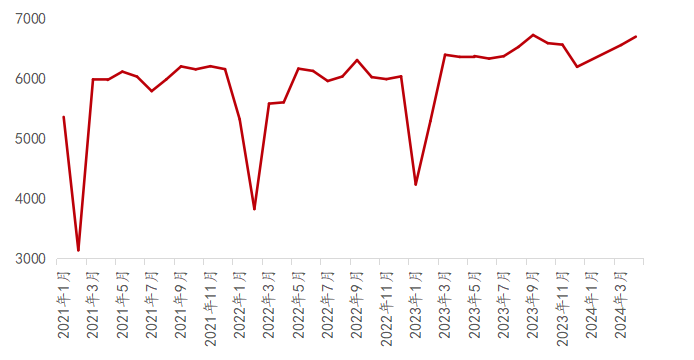

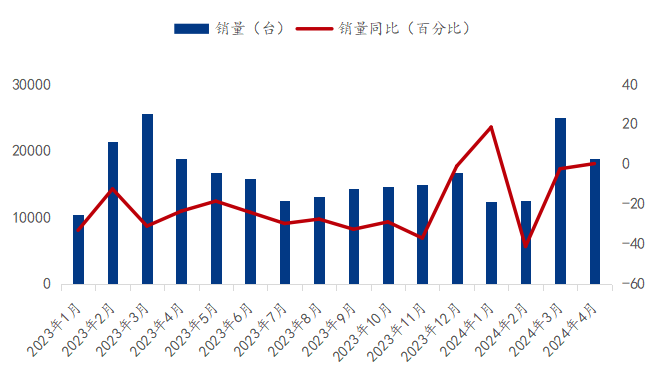

下游需求表现良好。如图10所示,4月我国公路运输月度周转量达6696.69亿吨公里,达近三年较高水准,较高的公路货物周转量数据通常代表经济繁荣、物流需求大以及良好的供应链运作。其次房地产、基建行业发展出现新韧性,我们拉取了2023-2024年度中国挖掘机销售数据,如图11多个方面数据显示,5月我国挖掘机销量17824台,月环比下降5.3%,年同比上涨6.04%,月度数据呈现季节性需求下滑,但年度数据表现尚可,韧性尚存。

宏观层面,政策预期较强,正值产业转型周期;从供应端看,钢企经营转换目标,以利润为导向,品种钢产量增加,供需错配。季节性消费下滑,6-8月正值传统消费淡季,且目前下游产品进入存续期,需求动力不足,利润压缩,亟待转型。预计下半年大梁钢价格震荡趋弱,上下波幅150~200元/吨左右。